O Brasil busca consolidar-se como um ator relevante no cenário global dainteligência artificial (IA) por meio do Plano Brasileiro de Inteligência Artificial (PBIA), lançado em 2024 pelo Ministério da Ciência e Tecnologia (MCTI), que prevê investimentos de R$ 23 bilhões até 2028 [Fonte: MCTI, PBIA 2024-2028, p. 12]. Recursos como o supercomputador Santos Dumont, com capacidade de 5,1 petaflops e ambição de figurar entre os cinco mais potentes do mundo [Fonte: LNCC, Relatório Anual 2024], e o Iara, com 125 petaflops [Fonte: SiDi, Comunicado Oficial 2024], demonstram a capacidade tecnológica nacional.

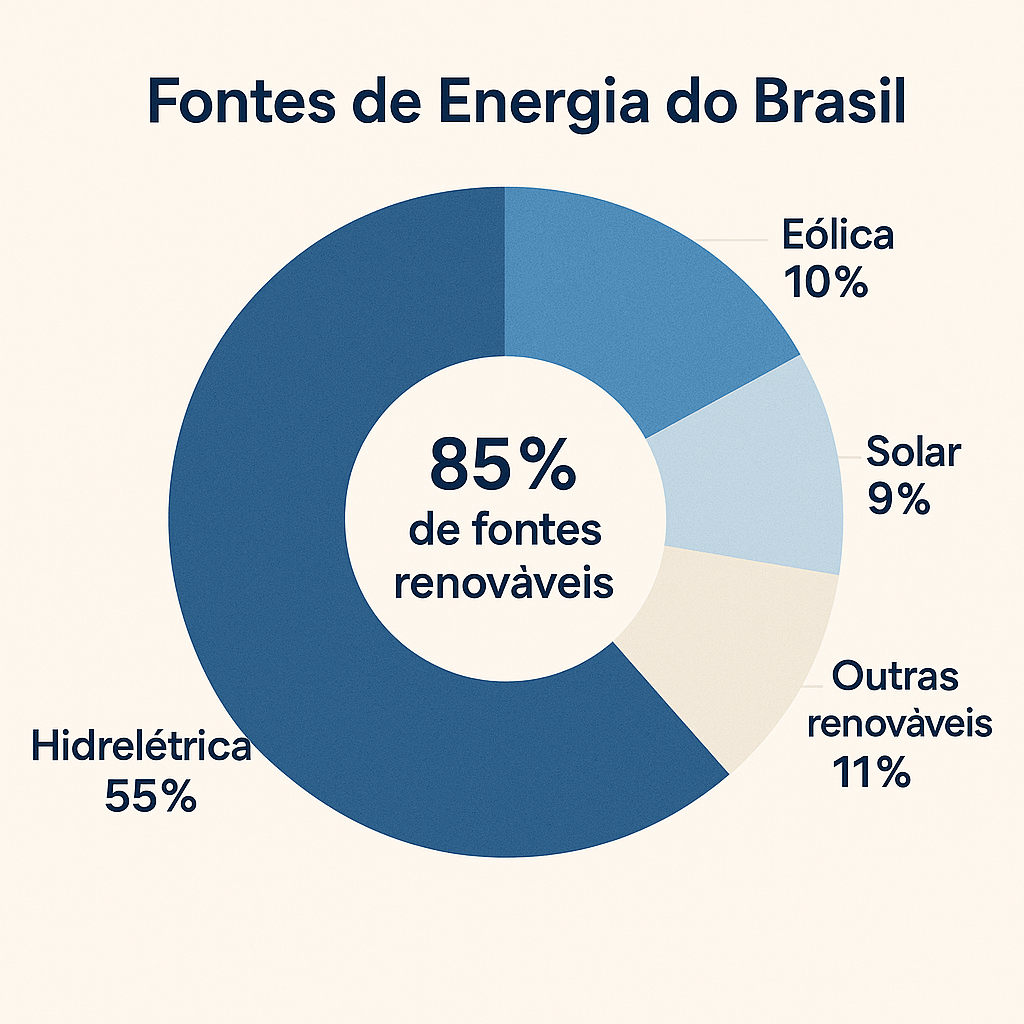

A matriz energética, composta por 85% de fontes renováveis [Fonte: Empresa de Pesquisa Energética, Balanço Energético Nacional 2024], e a excelência acadêmica de instituições como USP e Unicamp, classificadas entre as 200 melhores universidades globais [Fonte: QS World University Rankings 2025], reforçam o potencial brasileiro. Competir diretamente com os Estados Unidos, cujo PIB atinge US$ 27 trilhões e cujo parque computacional agrega centenas de exaflops [Fonte: Banco Mundial, Dados Econômicos 2024], ou com a China, que ostenta 162 máquinas no ranking TOP500 [Fonte: TOP500, Lista de Novembro 2024], não é viável no curto prazo devido à diferença de escala e histórico de investimentos. Contudo, o Brasil pode alcançar relevância estratégica ao focar em nichos como agricultura e saúde, desde que supere desafios como a dependência de semicondutores importados e a lentidão burocrática. Este artigo apresenta um plano estruturado baseado em três polos — São Paulo, Recife e Florianópolis —, detalhando custos, fontes de financiamento, incluindo o papel do BNDES, e uma justificativa robusta para a escolha dessas localidades, além de explorar a relevância dos modelos de linguagem e da soberania digital.

MATRIZ ENERGÉTICA DO BRASIL

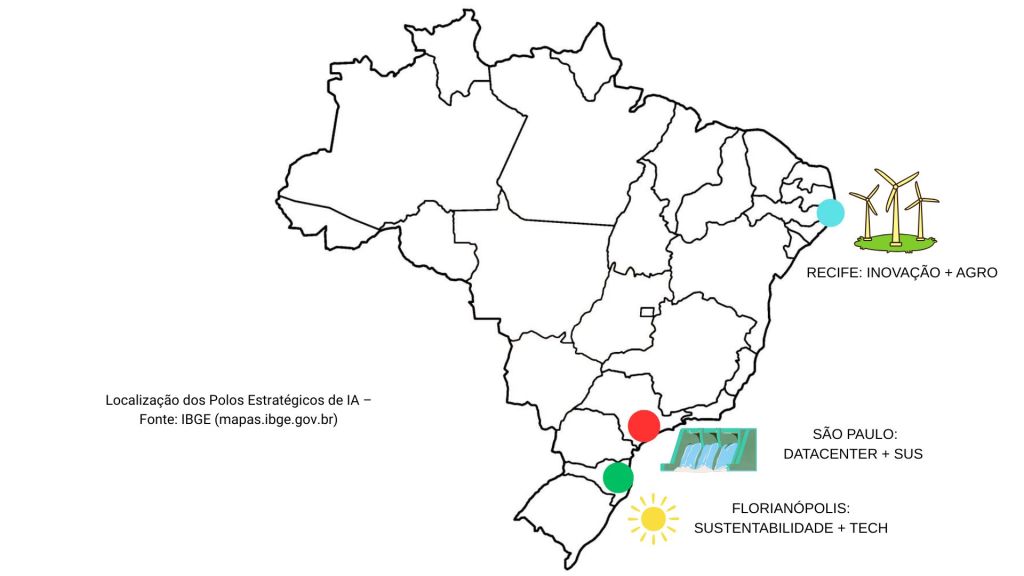

Escolha Estratégica dos Polos: Justificativa e Fundamentação

A seleção de São Paulo, Recife e Florianópolis como polos iniciais para o desenvolvimento de IA no Brasil não é arbitrária, mas fundamentada em critérios objetivos: infraestrutura tecnológica, capacidade de inovação, demanda setorial e viabilidade econômica. A seguir, detalho as razões que tornam essas cidades os locais ideais para iniciar este empreendimento, com argumentos que visam persuadir o leitor de sua adequação.

São Paulo: O Epicentro Tecnológico e Econômico

São Paulo destaca-se como o principal polo devido à sua posição de liderança econômica e tecnológica no país. O estado concentra 31% do PIB brasileiro, equivalente a R$ 2,8 trilhões em 2024 [Fonte: IBGE, Contas Regionais 2024], e abriga 40% dos datacenters da América Latina, representando 54% da capacidade de computação em nuvem da região [Fonte: Santander, “Brasil é atrativo para data centers”, Teletime, 17/07/2024]. A infraestrutura de conectividade é reforçada por cabos submarinos como o EllaLink, que liga o Brasil à Europa [Fonte: TeleGeography, Submarine Cable Map 2024]. Além disso, o supercomputador Iara, com 125 petaflops, já opera em São Paulo [Fonte: SiDi, Comunicado Oficial 2024], enquanto o Sistema Único de Saúde (SUS) atende 50 milhões de habitantes no estado, gerando um volume significativo de dados para aplicações de IA em saúde [Fonte: Datasus, Relatório 2024]. As universidades de São Paulo (USP) e Campinas (Unicamp), ambas no top 200 mundial, formam uma força de trabalho qualificada, com 737 usuários ativos no Centro Nacional de Processamento de Alto Desempenho (Cenapad-SP) [Fonte: Cenapad-SP, Relatório 2024]. Nenhum outro centro urbano brasileiro combina essa densidade de recursos econômicos, tecnológicos e humanos, tornando São Paulo o ponto de partida incontestável para um projeto-piloto de IA. Iniciar aqui permite testar a viabilidade do plano em um ambiente de alta visibilidade e pressão por resultados.

Recife: O Polo de Inovação do Nordeste

Recife emerge como o segundo polo devido ao seu ecossistema tecnológico consolidado e à demanda regional por soluções de IA. O Porto Digital, maior parque tecnológico do Brasil, reúne 300 empresas, emprega 11 mil profissionais e movimenta R$ 3,5 bilhões anuais [Fonte: Porto Digital, Relatório Anual 2023]. O Centro de Estudos e Sistemas Avançados do Recife (CESAR) já desenvolve projetos de IA aplicada [Fonte: CESAR, Estudos de Caso 2024], enquanto a Universidade Federal de Pernambuco (UFPE) contribui com pesquisadores de excelência [Fonte: CNPq, Plataforma Lattes 2024]. O PIB municipal de Recife alcança R$ 60 bilhões [Fonte: IBGE, PIB Municipal 2023], e a cidade é conectada por 10 cabos submarinos, como o Monet, que a ligam aos Estados Unidos [Fonte: TeleGeography, Submarine Cable Map 2024]. A produção agrícola do Nordeste, incluindo açúcar e frutas, gera R$ 15 bilhões anuais [Fonte: IBGE, Produção Agrícola Municipal 2024], e desafios de saúde pública, como surtos de Zika, demandam soluções de IA [Fonte: Ministério da Saúde, Boletim Epidemiológico 2024]. Diferentemente de outras capitais nordestinas, Recife destaca-se por sua capacidade de inovação já estabelecida, o que o posiciona como o local ideal para um polo de IA voltado ao desenvolvimento regional e à competitividade global.

Florianópolis: Sustentabilidade e Potencial de Escala

Florianópolis completa o trio por sua combinação única de sustentabilidade energética e crescimento tecnológico. O estado de Santa Catarina responde por 8% da energia eólica nacional [Fonte: Empresa de Pesquisa Energética, Balanço Energético Nacional 2024], e a capital aproveita energia solar e um clima ameno para reduzir custos de refrigeração de datacenters [Fonte: INMET, Dados Climáticos 2024]. O ecossistema de tecnologia da informação em Florianópolis abrange 1.200 empresas, incluindo nomes como Softplan e Resultados Digitais [Fonte: Associação Catarinense de Tecnologia – ACATE, Relatório 2024]. O custo de vida na cidade, estimado em R$ 5.000 mensais, é inferior aos R$ 7.000 de São Paulo [Fonte: Numbeo, Custo de Vida 2025], oferecendo uma alternativa econômica para expansão. Embora o supercomputador Coaraci (801 teraflops) esteja em Campinas, a 600 km [Fonte: Unicamp, Relatório 2024], Florianópolis tem condições de abrigar infraestrutura própria. Este polo é estratégico para um crescimento sustentável, equilibrando os investimentos iniciais em São Paulo e Recife com uma visão de longo prazo.

Localização dos Polos

Modelos de Linguagem (LLMs) e a Busca por Soberania Nacional

Os modelos de linguagem de grande escala (LLMs), como o GPT-4 da OpenAI ou o LLaMA da Meta, representam o ápice da IA moderna, capazes de processar e gerar texto em escala massiva, com aplicações em saúde, educação e agricultura [Fonte: Nature, “The Rise of Large Language Models”, 2023]. Para o Brasil, desenvolver LLMs próprios é essencial para alcançar soberania nacional em IA, garantindo que soluções sejam adaptadas à língua portuguesa e às necessidades locais, como otimização de safras ou gestão do SUS. A ausência de controle sobre esses modelos implica dependência tecnológica de potências estrangeiras, um risco comparável ao atraso na Revolução Industrial. Assim como na era das máquinas a vapor, a IA é uma corrida definidora: quem não investe fica à mercê dos líderes. Sem LLMs nacionais, o Brasil corre o risco de se tornar um eterno cliente de clouds americanas (AWS, Azure) e chinesas (Alibaba), nunca alcançando independência tecnológica [Fonte: Gartner, “Cloud Computing Trends 2024”].

Um exemplo concreto é a Maritaca, um LLM brasileiro desenvolvido pela AI2Lab, focado em português. Apesar de promissor, ele opera em infraestrutura de computação em nuvem americana, como a AWS, devido à falta de datacenters locais com capacidade suficiente [Fonte: AI2Lab, Documentação Técnica da Maritaca, 2024]. Essa dependência expõe dados nacionais a jurisdições externas e limita a autonomia do país. A soberania em IA é, portanto, uma questão de segurança e identidade: controlar nossos dados, nossas soluções e nosso futuro.

O Brasil tem capacidade para isso. Além da infraestrutura energética (85% renovável) [Fonte: EPE, 2024] e do talento acadêmico (USP, Unicamp) [Fonte: QS Rankings 2025], o PBIA prevê R$ 5,7 bilhões para capacitação de pesquisadores [Fonte: MCTI, PBIA 2024-2028, p. 25], e supercomputadores como o Iara já treinam modelos locais [Fonte: SiDi, 2024]. Somos capazes porque temos os recursos naturais, humanos e financeiros para construir LLMs que rivalizem em nichos específicos, desde que haja vontade política e execução. Ficar para trás significa repetir a história de dependência colonial, agora na era digital.

MARITACA SE DESENVOLVENDO COMO LLM BRASILEIRA

Estrutura do Plano: Custos, Cronograma e Financiamento

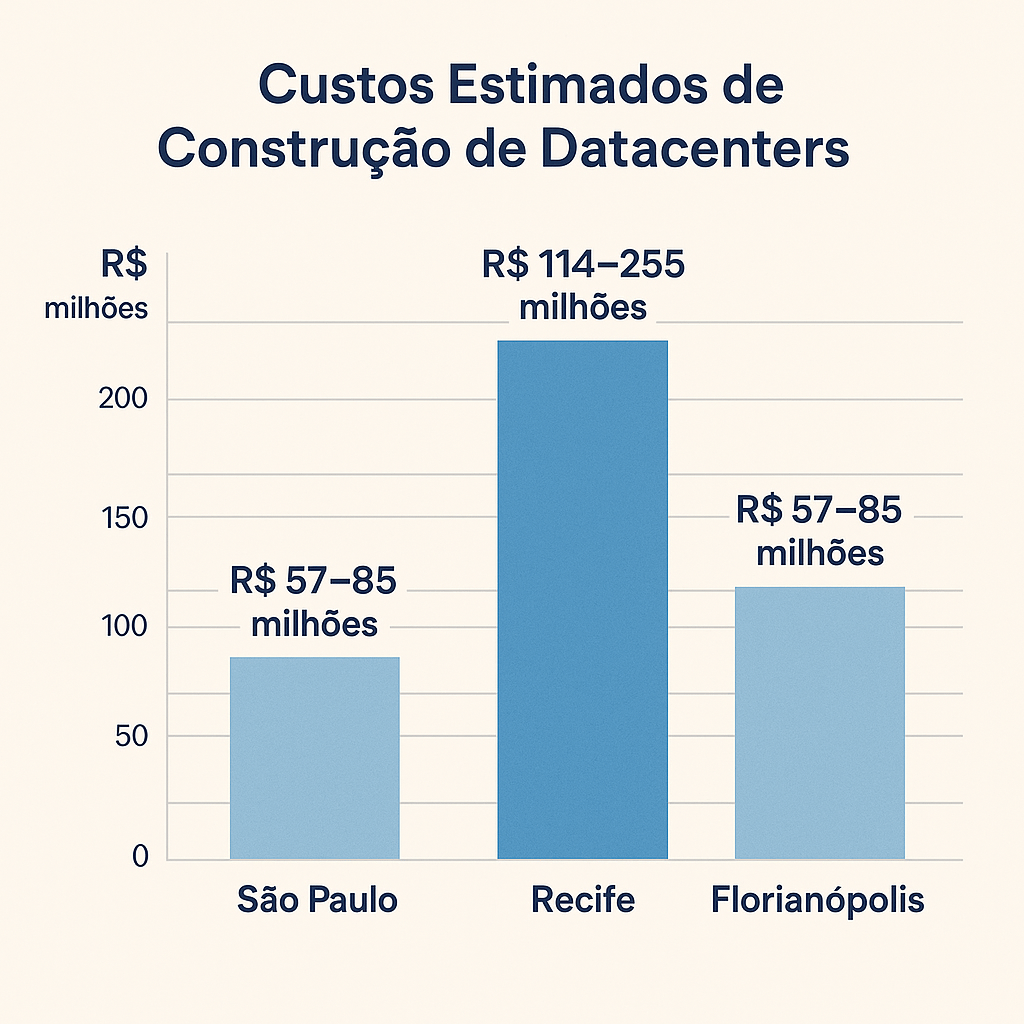

O plano propõe a construção de datacenters em cada polo, com especificações técnicas, custos detalhados e fontes de financiamento, incluindo o papel crucial do BNDES.

São Paulo: Projeto-Piloto para o SUS

Objetivo: Implementar um datacenter de 10 petaflops (1 MW) para processar dados do SUS, otimizando triagem e previsão de surtos epidemiológicos, e treinar LLMs locais.

Custo: Construção estimada em R$ 57-85 milhões, sendo R$ 10-15 milhões para o edifício, R$ 25-35 milhões para sistemas elétricos (UPS e geradores), R$ 10-15 milhões para refrigeração (HVAC) e R$ 10-20 milhões para hardware, incluindo GPUs Nvidia [Fonte: Dgtl Infra, “Data Center Costs”, 2024, ajustado ao Brasil com câmbio de R$ 5,70 em 22/02/2025]. Operação anual: R$ 10-15 milhões, considerando energia a R$ 0,80/kWh [Fonte: Web ID 5, “Data Center Operating Costs”, 2024].

Início em 2025, conclusão em 2026.

Financiamento: R$ 1,5 bilhão do PBIA alocado para infraestrutura [Fonte: MCTI, PBIA 2024-2028, p. 15], complementado por R$ 500 milhões do orçamento do SUS (1% dos R$ 180 bilhões de 2024) [Fonte: Datasus, Orçamento 2024]. O BNDES contribui com R$ 50 milhões em crédito via linha Finame, com juros de 4% ao ano, destinada à aquisição de equipamentos [Fonte: BNDES, Linhas de Financiamento 2025].

Fornecedores: Lenovo, com custo estimado de R$ 55-80 milhões para servidores ThinkSystem [Fonte: Lenovo Brasil, Portfólio 2024], ou Stefanini, entre R$ 60-85 milhões, priorizando integração local [Fonte: Stefanini, Soluções 2024].

Recife: Expansão para Agricultura e Saúde

Objetivo: Datacenter de 20-30 petaflops (2-3 MW) para suportar IA aplicada ao agronegócio, saúde pública e desenvolvimento de LLMs regionais.

Custo: Construção entre R$ 114-255 milhões, sendo R$ 20-30 milhões para o edifício, R$ 50-70 milhões para elétrica, R$ 20-30 milhões para refrigeração e R$ 20-40 milhões para hardware [Fonte: Dgtl Infra, “Data Center Costs”, 2024]. Operação anual: R$ 20-30 milhões [Fonte: Web ID 5, 2024].

Cronograma: Início em 2026, conclusão em 2027.

Financiamento: R$ 3 bilhões do PBIA [Fonte: MCTI, PBIA 2024-2028, p. 18]. O BNDES aporta R$ 100 milhões via programa Inovação Produção, com juros de 5% ao ano, para construção e equipamentos [Fonte: BNDES, Linhas de Financiamento 2025].

Fornecedores: Lenovo ou Stefanini, conforme especificações de São Paulo.

Florianópolis: Consolidação Sustentável

Objetivo: Datacenter de 10 petaflops (1 MW) para aplicações em saúde, agricultura e suporte a LLMs sustentáveis.

Custo: R$ 57-85 milhões para construção [Fonte: Dgtl Infra, 2024]. Operação anual: R$ 10-15 milhões [Fonte: Web ID 5, 2024].

Cronograma: Início em 2027, sem data fixa para conclusão.

Financiamento: R$ 1,5 bilhão do PBIA [Fonte: MCTI, PBIA 2024-2028, p. 20]. BNDES adiciona R$ 50 milhões via Finame [Fonte: BNDES, Linhas de Financiamento 2025].

Fornecedores: Lenovo ou Stefanini.

CUSTO ESTIMADO DOS DATACENTERS NO BRASIL

Papel do BNDES no Financiamento

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) é um pilar essencial para viabilizar o plano. Dos R$ 23 bilhões do PBIA, R$ 12,7 bilhões provêm do Fundo Nacional de Desenvolvimento Científico e Tecnológico (FNDCT) e do BNDES [Fonte: MCTI, PBIA 2024-2028, p. 14]. O banco tem histórico de apoio a projetos de tecnologia, como os R$ 70 milhões investidos no Santos Dumont em 2020 [Fonte: BNDES, Projetos Financiados 2020], e oferece linhas como Finame (4% a.a.) e Inovação Produção (5% a.a.) [Fonte: BNDES, Linhas de Financiamento 2025]. Para os datacenters, o BNDES pode aportar entre R$ 200-250 milhões em crédito, cobrindo hardware e parte da infraestrutura elétrica, complementando os recursos públicos do PBIA e o aporte privado de R$ 1 bilhão previsto no plano [Fonte: MCTI, PBIA 2024-2028, p. 16]. Essa participação reduz a dependência de fundos exclusivamente públicos e estimula a execução eficiente.

Desafios Críticos: Semicondutores e Burocracia

A implementação enfrenta obstáculos significativos que demandam soluções estratégicas:

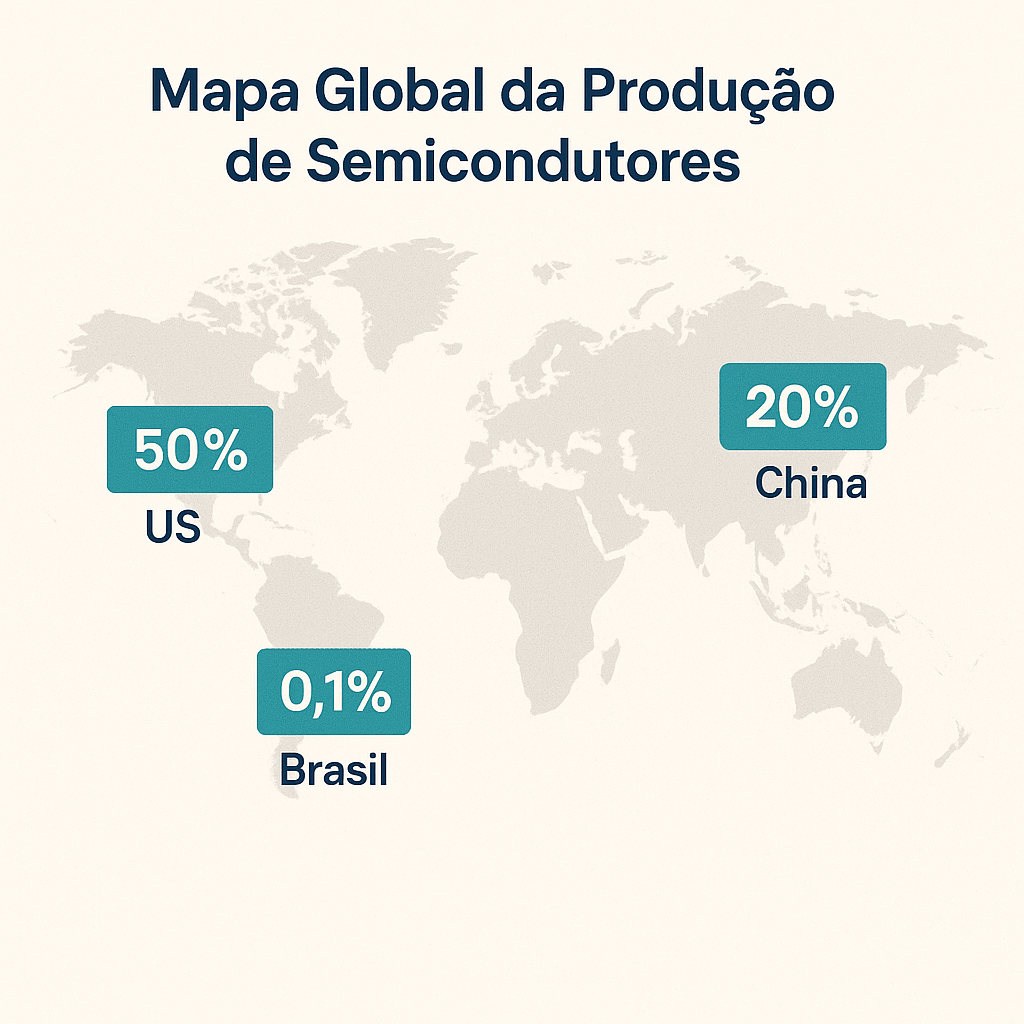

Dependência de Semicondutores: O Brasil importa 80% de seus chips, majoritariamente de empresas como Nvidia e de fornecedores em Taiwan [Fonte: IDC, “Semiconductor Market Report 2024”]. Sua participação no mercado global é de apenas 0,1%, contra 50% dos EUA e 20% da China [Fonte: Santander, “Brasil é atrativo para data centers”, Teletime, 17/07/2024]. Restrições comerciais ou tensões geopolíticas podem comprometer o fornecimento. Uma solução viável é estabelecer parcerias com empresas europeias, como STMicroelectronics (França) ou Infineon (Alemanha), para desenvolver capacidade local, utilizando os R$ 12,7 bilhões do FNDCT [Fonte: MCTI, PBIA 2024-2028, p. 14].

Burocracia: A carga tributária sobre serviços de TI atinge 47% [Fonte: Receita Federal, Tributação 2024], e o processo de licenciamento é notoriamente lento. A criação de zonas econômicas especiais com isenção de ICMS, a exemplo da Zona Franca de Manaus [Fonte: Suframa, Regulamento 2024], pode acelerar os investimentos nos polos propostos.

MAPA GLOBAL DA PRODUÇÃO DE SEMICONDUTORES

Impacto Esperado: Relevância Global em Nichos Estratégicos

Com um investimento total estimado entre R$ 228-425 milhões para a construção dos três datacenters [Fonte: Dgtl Infra, “Data Center Costs”, 2024], o Brasil não rivalizará com os US$ 76 bilhões (R$ 380 bilhões) investidos pelo setor privado americano em IA em 2023 [Fonte: CB Insights, “AI Investment Trends 2024”]. Contudo, essa escala é suficiente para posicionar o país como líder em nichos específicos. Na agricultura, que representa 24% do PIB (R$ 2,6 trilhões) [Fonte: IBGE, Contas Nacionais 2024], a IA pode otimizar cadeias de suprimento de soja e carne para mercados asiáticos. Na saúde, o SUS pode exportar modelos de diagnóstico para regiões como a África. Além disso, o desenvolvimento de LLMs em português fortalecerá a soberania digital, reduzindo a dependência de clouds estrangeiras. O Brasil não será o líder absoluto, mas poderá consolidar-se como uma potência regional respeitada.

Considerações Finais

São Paulo, Recife e Florianópolis são os polos ideais para iniciar a jornada brasileira em IA devido à sua infraestrutura consolidada, capacidade de inovação e potencial de impacto econômico e social. A inclusão de LLMs no plano é fundamental para garantir soberania nacional, um imperativo em uma era em que a IA redefine o poder tecnológico global. O financiamento conjunto do PBIA e do BNDES assegura viabilidade financeira, enquanto os desafios de semicondutores e burocracia demandam soluções estratégicas. Cabe agora ao governo executar este plano com disciplina para transformar o Brasil em um participante notável no cenário global da IA.